MER SELGERVENNLIG: Det er en tendens at kjøpekontraktene blir mer selgervennlige, viser BAHRs analyse av kontrakter inngått i 2018. Her fra Vika i Oslo.

I hvilken grad fravikes meglerstandarden?

BAHR har analysert i hvilken grad kjøpekontrakter avviker fra meglerstandarden.

Erik Langseth og Halvor MathisenErik Langseth og HalvorMathisen

PublisertSist oppdatert

Annonse

I fjor bistod BAHR selger eller kjøper i transaksjoner med en samlet eiendomsverdi på omtrent 24 milliarder kroner for de transaksjonene der kjøpekontrakten ble signert i 2018. I denne sammenheng har BAHR undersøkt 63 kjøpekontrakter inngått i 2018 og analysert i hvilken grad disse kjøpekontraktene avviker fra meglerstandarden.

Annonse

BAHR gjorde tilsvarende analyse i fjor av 66 kjøpekontrakter inngått i 2017. Fjorårets undersøkelse tydet på at standarden ble fraveket i mindre utstrekning enn årene før 2017, og at kjøpekontraktenes regulering av reklamasjonsfrister og ansvarsbegrensninger hadde blitt mer selgervennlig. Årets undersøkelse tyder på at denne trenden har fortsatt.

Annonse

Noen kommentarer til datagrunnlagetSelv om de nevnte 63 kjøpekontraktene dekker en betydelig andel av transaksjonsvolumet i 2018, representerer de i antall en liten andel av det samlede antall norske transaksjoner som ble inngått i 2018. De aller fleste av de 63 kjøpekontraktene omfattet store verdier hvor både selger og kjøper var representert ved advokat, og hvor kjøpekontraktene typisk ble inngått etter lengre forhandlinger.

ADVOKAT: Erik Langseth.

Erfaringer fra meglerne er at avvikene fra meglerstandardene er færre i transaksjoner med lavere eiendomsverdier. Dette gjør det rimelig å anta at hvis datagrunnlaget hadde omfattet alle avtaler inngått i 2018, hadde avvikene fra meglerstandarden vært mindre enn det BAHRs undersøkelse viser.

Annonse

På den annen side har det nok påvirket datagrunnlaget at BAHR, som har deltatt i utarbeidelsen av meglerstandardene, har rådgitt en av partene i transaksjonene. Av interesse her er at BAHR har bistått selgeren i 56 prosent av transaksjonene og kjøperen i 44 prosent av transaksjonene.

ReklamasjonsfristerHovedregelen i meglerstandarden er at kjøperen taper retten til å gjøre et avtalebrudd gjeldende hvis kjøperen unnlater å sende en reklamasjon til selgeren innen ett år etter overtakelse. I de undersøkte kjøpekontraktene er denne reklamasjonsfristen i snitt 1,12 år (aritmetisk snitt) og 1,19 år (vektet snitt). Dette skyldes antakelig at mange kjøpere krever at fristen forlenges slik at målselskapet får avlagt et ekstra årsregnskap før fristen utløper.

Ifølge meglerstandarden utvides reklamasjonsfristen til tre år ved brudd på de såkalt fundamentale garantiene, det vil si selgerens garantier om skatt og avgift og eierskap til aksjene og eiendommen. I praksis skilles det ofte mellom reklamasjonsfristene for eierskap og skatt/avgift. For eierskap til aksjene og eiendommen var reklamasjonsfristen i snitt 3,3 år (aritmetisk snitt) og 4,5 år (vektet snitt). For skatt/avgift var snittet her 3,6 år (aritmetisk snitt) og 4,7 år (vektet snitt).

ADVOKAT: Halvor Mathisen.

I 49 av 63 avtaler hadde skatte- og avgiftsgarantien en varighet på 3 år eller kortere. I 6 av 63 avtaler hadde denne garantien en varighet på 10 år, noe som skyldes at mange kjøpere krever at skatte- og avgiftsgarantien ikke utløper før myndighetenes endringsadgang gjør det. I de resterende 8 avtalene var skatte- og avgiftsgarantien mer enn 3 og mindre enn 10 år.

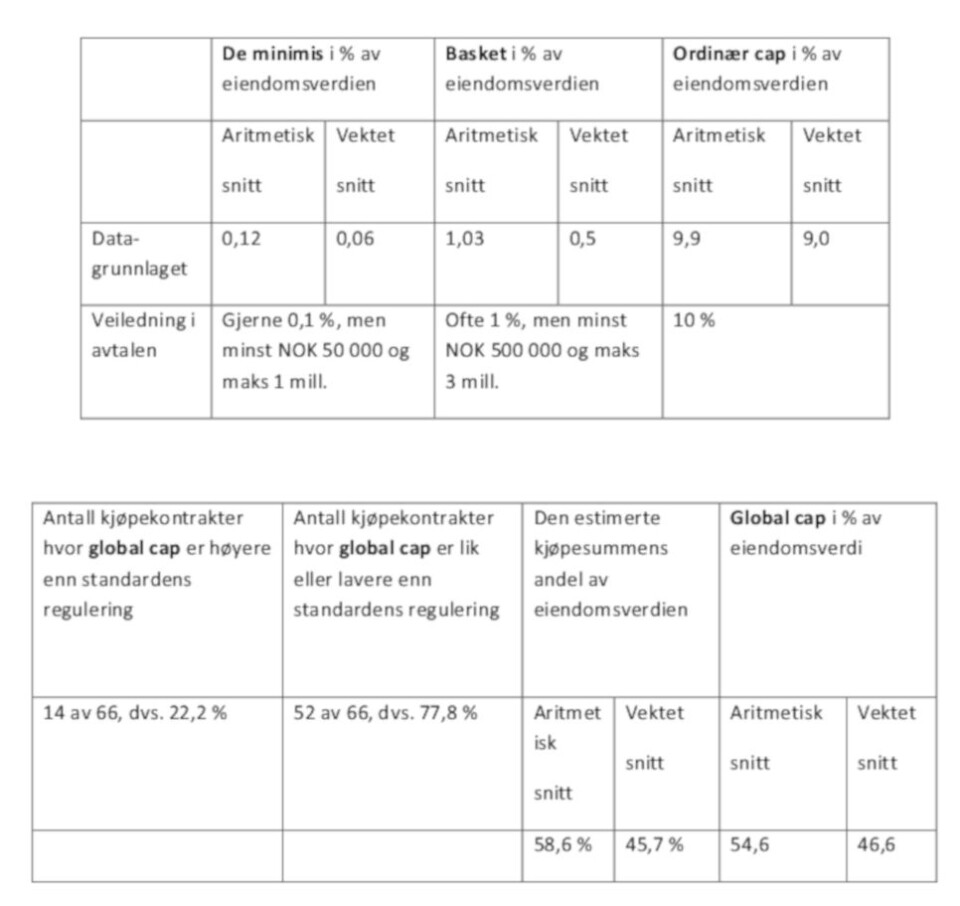

Beløpsmessige ansvarsbegrensningerMeglerstandarden inneholder fire beløpsmessige begrensninger i selgerens ansvar ved brudd på avtalen:

1. Deminimis: «Kjøper kan ikke gjøre gjeldende enkeltstående brudd som medfører tap på mindre enn NOK [●]…» I fotnoten til bestemmelsen gis følgende veiledning: «Gjerne 0,1 % av Eiendomsverdien, dog ikke lavere enn NOK 50 000 eller høyere enn NOK 1 million».

2. Basket: «Kjøper kan ikke gjøre krav gjeldende med mindre Kjøpers samlede tap overstiger NOK [●]…»I fotnoten til bestemmelsen gis følgende veiledning: «Ofte 1 % av Eiendomsverdien, men sjelden lavere enn NOK 500 000 eller høyere enn NOK 3 millioner.»

3. Ordinær cap: «Selgers samlede ansvar er begrenset oppad til [10 % av Eiendomsverdien]. Denne ansvarsbegrensningen gjelder likevel ikke ved brudd på de Fundamentale Garantiene.»

4. Global cap: «Selgers samlede ansvar for brudd på denne avtalen (herunder de Fundamentale Garantiene og [visse andre bestemmelser]) er under enhver omstendighet begrenset til det høyeste av Revidert Kjøpesum og [20] % av Eiendomsverdien.» I fotnoten til bestemmelsen heter det at det «må særskilt vurderes om denne ansvarsbegrensning passer i den enkelte transaksjon».

I de undersøkte kjøpekontraktene var snittet av de beløpsmessige ansvarsbegrensningene som følger:

Tallene ovenfor tyder på at partene i transaksjonsmarkedet i stor utstrekning følger den veiledningen som meglerstandarden gir om størrelsen på deminimis (0,1 prosent av eiendomsverdi), basket (1 prosent av eiendomsverdi) og ordinær cap (10 prosent av eiendomsverdi).

Årsaken til at deminimis og basket i snitt ligger noe lavere enn henholdsvis 0,1 prosent og 1 prosent av eiendomsverdien, er etter alt å dømme at man, som det står i notene til standarden, gjerne benytter en lavere prosentsats i transaksjoner hvor deminimis og basket ellers ville oversteget henholdsvis 1 og 3 millioner kroner.

Unntak fra basketMeglerstandarden forutsetter at basketen gjelder for ethvert krav, også brudd på de fundamentale garantier. Flere kjøpere mener at basketen ikke bør gjelde brudd på skatte- og avgiftsgarantien. Synspunktet er gjerne at kjøperen under ingen omstendighet skal dekke skatter som skriver seg fra selgerens eiertid, selv om kravene i sum er små i forhold til eiendomsverdien. 14 av 63 (dvs. 22,2 prosent) av kjøpekontraktene bestemmer i tråd med dette synet at kjøperen kan gjøre gjeldene brudd på skatte- og avgiftsgarantien selv om tapet er lavere enn basketen.

I hvilken grad avtales det at selgerens ansvar for uriktige opplysninger er betinget av at selgeren måtte kjenne til at opplysningene var uriktige?Ifølge meglerstandarden hefter selgeren for enhver uriktig opplysning om salgsobjektet som kan ha påvirket avtalevilkårene, selv om selgeren verken skjønte eller burde skjønt at opplysningen var uriktig. Denne regulering medfører et vidtgående, objektivt ansvar for selgeren. En note i meglerstandarden inneholder et alternativt tekstforslag der det presiseres at selgeren bare er ansvarlig for en uriktig opplysning om selgeren måtte kjenne til at opplysningen var uriktig. I de undersøkte kjøpekontraktene er dette tekstforslaget benyttet i 35 av 63 (dvs. 55,6 prosent) av kjøpekontraktene.

I hvilken grad gjøres det endringer i kjøperens fraskrivelse av retten til å gjøre krav gjeldende mot andre enn selgeren?Ifølge meglerstandarden fraskriver kjøperen seg retten til å gjøre krav gjeldende mot styremedlemmer, ansatte eller rådgivere på selgerens side. Dessuten påtar kjøperen seg å holde disse personene skadesløse for det tilfelle kjøperens aksjeeiere eller kreditorer gjør krav gjeldende mot dem som følge av deres opptreden i forbindelse med kjøpekontrakten. Meglerstandarden bestemmer videre at den nevnte ansvarsfraskrivelsen og skadesløsholdelsen ikke gjelder i den grad kravet mot de angitte personer springer ut av deres forsettlige opptreden.

I de undersøkte kjøpekontraktene som er basert på meglerstandarden, er den nevnte ansvarsfraskrivelse og skadesløsholdelse bare strøket i to av kontraktene. For øvrig er det slik at kjøperne i 51 av 61 (dvs. 83,6 prosent) kontrakter aksepterte at ansvarsfraskrivelsen og skadesløsholdelsen bare ble satt til side ved forsettlig opptreden fra de beskyttede personer. 10 av 61 kontrakter bestemte at det samme skulle gjelde hvis de beskyttede personer hadde opptrådt grovt uaktsomt.

I hvilken grad klassifiseres balansegarantien som en fundamental garanti?De fundamentale garantiene omfatter som nevnt garantiene om skatt og avgift og eierskap til eiendommene og aksjene. At en garanti er fundamental, betyr at garantien i) kan gjøres gjeldende uavhengig av kjøperens kunnskap om et mulig garantibrudd, ii) ikke er underlagt den relative reklamasjonsfristen på 60 dager, og iii) kan gjøres gjeldende selv om den ordinære capen er overskredet.

Det hender at kjøperen ber om at definisjonen av de fundamentale garantier utvides til å omfatte balansegarantien. I de undersøkte kjøpekontraktene ble en slik utvidelse akseptert i 9,5 prosent av kontraktene.

Noen utviklingstrekkDet er en tendens at kjøpekontraktene blir mer selgervennlige. For eksempel var vektet snitt for reklamasjonsfristen for skatt og avgift 6,21 år i 2015 og 5,99 år i 2016, mens fristen var 4,40 år i 2017. I 2018 har dette tallet gått noe opp, til 4,7 prosent, men dette er fortsatt vesentlig lavere enn tallene fra 2015 og 2016.

Når det gjelder basket, fikk 39,4 prosent av kjøperne i 2017 aksept for at basketen ikke gjelder brudd på skatte- og avgiftsgarantien. Dette tallet har gått ned til 22,2 prosent i 2018. Også på dette punktet har vilkårene i kjøpekontraktene i snitt blitt noe mer selgervennlige i 2018, sammenlignet med 2017.

Erik Langseth og Halvor Mathisen er advokater i BAHR.